Eén van de mogelijke hulpmiddelen om de administratieve lastendruk voor corporaties te verlichten is een referentie grootboekschema (RGS) voor woningcorporaties. Wat is een RGS precies, hoe komt deze tot stand en welke voordelen kunnen corporaties ermee behalen? CorporatieGids.nl vroeg het aan Richard van der Zee van SKARP Sector Intelligence die in opdracht van Aedes het referentie grootboekschema (RGS) voor woningcorporaties ontwikkelt. De eerste versie wordt binnenkort door Aedes gepubliceerd.

‘’Een RGS voor woningcorporaties speelt een belangrijke rol in het stroomlijnen en versimpelen van de verantwoordingsystematiek en is daarmee een van de prioriteiten binnen de vernieuwingsagenda van Aedes,’’ licht Richard toe. Om RGS goed te duiden geeft Richard eerst wat achtergrondinformatie over de totstandkoming van het RGS. Na een korte schets van de toegenomen administratieve lastendruk bij corporaties, licht hij de diverse initiatieven en middelen toe om deze problematiek te verbeteren. Aan bod komen achtereenvolgens: het Convenant Verbeteren Informatievoorziening, Standard Business Reporting, het gebruik van eenduidige gegevensdefinities en de bruikbaarheid, structuur en geschiedenis van het RGS.

Groeiende administratiekosten

‘’De administratieve lastendruk groeit en de administratiekosten zijn ruim drie keer hoger dan voor invoering van de nieuwe Woningwet. De informatievraag aan corporaties heeft kenmerken van ‘zelfrijzend bakmeel’: het groeit en het groeit. Dit vormt niet alleen een probleem voor corporaties, maar ook voor de informatievragers, getuige de problemen met CorpoData in 2016, waarover Gudrun van Oirschot van de Autoriteit woningcorporaties (Aw) onlangs ook vertelde in CorporatieGids Magazine.’’

Convenant Verbeteren Informatievoorziening

Het ministerie van Binnenlandse Zaken, de Aw, het WSW en Aedes onderkennen de lastendruk en ondertekenden 5 december het Convenant Verbeteren Informatievoorziening Woningcorporatiesector. Een belangrijke mijlpaal vindt Richard: ‘’Doelen van dit convenant, dat loopt tot 2022, zijn een afname van de hoeveelheid aan te leveren gegevens met gemiddeld met 10 procent per jaar, system-to-system rapportage, meer kwaliteit en efficiency informatie-uitwisseling en de invoering van een structurele toets op nut en noodzaak informatie-uitvraag. Het uiteindelijke doel is dat de informatie-uitwisseling binnen de sector volledig system-to-system plaatsvindt waardoor de administratieve lasten verminderen’’.

Aansluiten bij Standard Business Reporting

Hij vervolgt: ‘’In het convenant is opgenomen dat Standard Business Reporting (SBR) de standaard wordt voor gegevensuitwisseling binnen de corporatiesector, zowel voor het jaarrekening als de prognose- en verantwoordingsinformatie (dPi/dVi). SBR is een (inter)nationale standaard voor de uitwisseling van bedrijfsmatige rapportages tussen overheid en organisaties. In het convenant is opgenomen dat (in principe) de dPi van 2018 via SBR gaat lopen. Dit ter vervanging van Corpodata.

In 2016 en 2017 zijn er bij corporaties al pilots uitgevoerd met de aanlevering van de jaarrekening in SBR-formaat. De huidige pilots, waar SKARP ook met een aantal corporaties aan deelneemt, zijn gericht op het stroomlijnen van het aanleverproces, waarbij het streven is om de verantwoording uiteindelijk zo veel mogelijk system-to-system te laten verlopen.’’

Taxonomie voor eenduidige gegevensdefinities

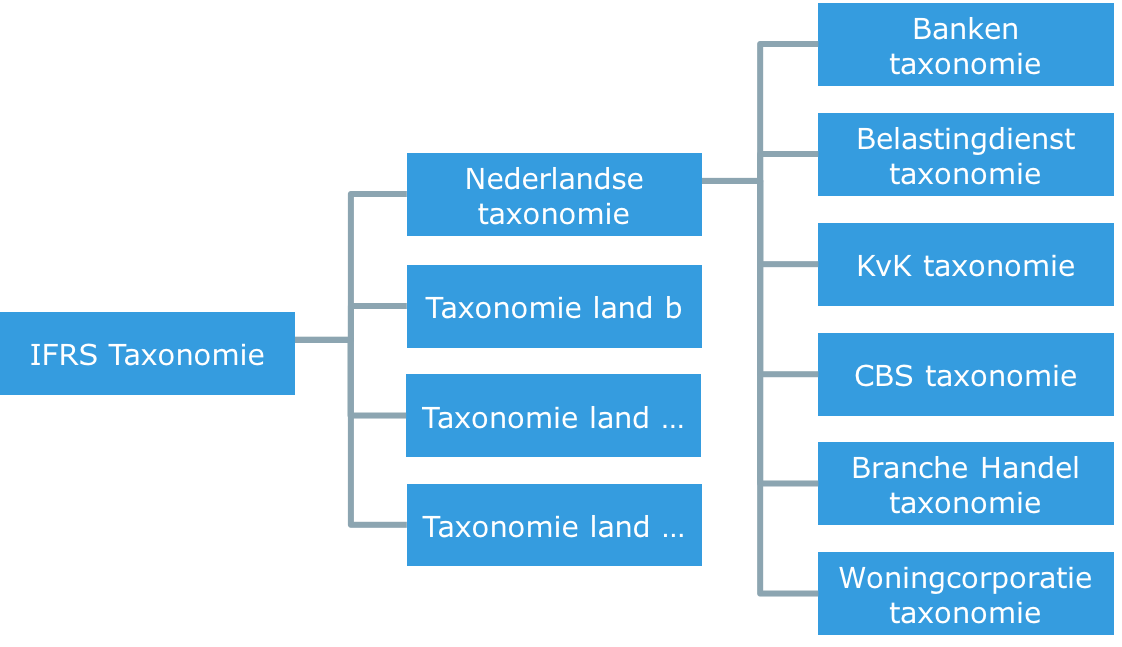

De informatie-uitwisseling wordt verder verbeterd door het op sectorniveau vastleggen van eenduidige gegevensdefinities zegt Richard: ‘’Daarbij volgen wij nationale standaarden (SBR en Nederlandse Taxonomie) en houden ruimte voor sectorspecifieke zaken zoals VERA. De inhoud van SBR-berichten ligt vast in een taxonomie, een woordenboek van begrippen en de betekenis ervan. In de taxonomie zijn dus alle begrippen eenduidig gedefinieerd. De basis voor de SBR-taxonomie is de International Financial Reporting Standard (IFRS). Individuele landen kunnen een uitbreiding op deze standaard maken om hun eigen specifieke zaken in vast te leggen. Zo’n uitbreiding wordt een extensie genoemd.’’

Richard vervolgt: ‘’Binnen een nationale taxonomie kunnen verschillende sectoren weer hun eigen extensies toevoegen om het berichtenverkeer nog meer op maat te maken. Zo is er een bankentaxonomie en een taxonomie voor de belastingdienst. Een extensie leunt altijd op de basistaxonomie: de bankentaxonomie leunt op de Nederlandse taxonomie en die leunt op haar beurt weer op IFRS. Een taxonomie maakt dus altijd gebruik van de bovenliggende taxonomie. Alleen heel specifieke begrippen die niet in de bovenliggende taxonomie zijn gedefinieerd, worden vastgelegd in een extensie.’’

Ook woningcorporaties kennen hun eigen begrippen in de verantwoording, legt Richard uit. ‘’Denk bijvoorbeeld aan een begrip als leefbaarheidsuitgaven. Dat komt niet of nauwelijks voor in andere sectoren. Die specifieke zaken rechtvaardigen een eigen extensie voor woningcorporaties. Die extensie is nu in de maak.’’

RGS: Eenduidigheid in financiële verslaglegging

Van de SBR-taxonomie is het nog maar een kleine stap naar het referentie grootboekschema, zegt Richard: ‘’Binnen de SBR-taxonomie zijn financiële begrippen gedefinieerd. Zo is er bijvoorbeeld een begrip voor huuropbrengsten. Daarmee is aan de vragende kant duidelijk wat er bedoeld wordt. Maar wat kunnen corporaties hiermee? De informatie over huuropbrengsten moet uit het grootboek komen en iedere corporatie kent hierin zijn eigen indeling. Er zal voor elke corporatie en iedere keer opnieuw een vertaling gemaakt moeten worden van het gevraagde begrip in de taxonomie naar de eigen codering in het grootboek. Een flinke klus voor iedere corporatie. Bovendien is niet altijd duidelijk of corporaties op die manier wel echt vergelijkbaar zijn.’’

Om dit probleem op te lossen is het referentie grootboekschema (RGS) ontwikkeld. Het RGS biedt een standaardindeling van het grootboek die aansluit op de gegevensdefinities van de sector én de SBR-taxonomie. Het RGS bevat alle grootboekrekeningen die ondernemers of intermediairs nodig kunnen hebben. Het RGS bestaat uit unieke referentiecodes die altijd hetzelfde blijven betekenen.

Het RGS in twee minuten

Op YouTube staat een kort filmpje dat een goede eerste indruk geeft van RGS:

Het RGS verplicht toepassen?

Op de vraag of corporaties straks verplicht zijn om het RGS toe te passen, zegt Richard: ‘’Nee, corporaties kunnen er voor kiezen om het RGS te gebruiken als hun eigen rekeningschema, of om hun bestaande rekeningnummers van een RGS-code te voorzien. In beide gevallen kan er een aansluiting gemaakt worden tussen de gegevensvraag en de informatie uit het grootboek. Het voordeel is dat dit maar eenmaal ingericht hoeft te worden en dat daarna nagenoeg iedere financiële vraag op basis van RGS beantwoord kan worden.”

Pilot RGS voor woningcorporaties

In november 2017 is Aedes een pilot gestart rond de RGS voor woningcorporaties. Doel van de pilot is om een duidelijk beeld te krijgen van de bruikbaarheid van de RGS voor woningcorporaties. De pilot-corporaties proberen antwoord te vinden op vragen als hoe kunnen woningcorporaties de RGS in hun eigen organisatie toepassen, waar lopen ze tegen aan bij de introductie hiervan en welke obstakels zijn er hoe kunnen deze obstakels weg gehaald worden? De RGS voor woningcorporaties wordt in opdracht van Aedes door SKARP ontwikkeld.

Bron: Paul Tuinte | CorporatieMedia – 12 december 2017

Wat is het toch ieder jaar een voorrecht om CorporatiePlein te mogen organiseren. En wat was deze 13e editie - afgelopen…

www.corporatieplein.nl

CorporatieGids Magazine Maart 2024 - Huurderstevredenheid Inhoud Cécile Engelsma (WormerWonen): Huurderstevredenheid draagt bij aan ons bestaansrecht…

Zoek en vind leveranciers en adviesbureaus die IT-diensten en oplossingen aanbieden aan woningcorporaties.