De ERP-taart in de corporatiesector lijkt voor langere tijd te zijn aangesneden. Wie heeft de grootste stukken op het gebaksschoteltje en wie moet het met een beduidend kleiner puntje taart doen? Op basis van gegevens uit de ‘ERP-monitor’ van Annelies van den Berg, directeur HC&H Consultants, brengt CorporatieGids Magazine traditiegetrouw de veranderingen in taart, sorry kaart.

Download hier het originele artikel uit CorporatieGids Magazine editie BBO November 2017

Het aantal ERP-selecties zal in 2017 afnemen, voorspelde Annelies eind vorig jaar. “Die verwachting is zeker uitgekomen,” antwoordt ze desgevraagd. “Vrijwel alle corporaties die gebruikmaakten van een ERP-systeem dat door de leverancier end of life is verklaard, hebben een selectietraject in 2016 doorlopen. De laatste selecties zijn in de eerste helft van 2017 afgerond. Natuurlijk zijn er in 2017 nog nieuwe selectietrajecten, zoals bij een drietal corporaties die gebruikmaken van het SAP-platform. Of bij corporaties die gaan fuseren en een keuze maken tussen de in gebruik zijnde platforms en een aantal op zichzelf staande selectietrajecten, maar beduidend minder dan de afgelopen drie jaar.”

De spelers

Welke ERP-leveranciers zijn er anno 2017 actief? Voor de volledigheid stellen we alle aan ons bekende leveranciers die marktaandeel hebben met één of meer ERP-oplossingen, plus één nieuwkomer, aan u voor: Aareon (Tobias AX en Xpand), cegeka-dsa (Dynamics Empire), Centric (Key2Wocas), SAP-dienstverlener Ctac (Fit4Woco), Itris (ViewPoint) en NCCW (Property Management en (X)BIS) beiden onderdeel van TSS, en TwinVision (Estate Vision). Nieuwkomer is SAP-dienstverlener INSynQ, het bedrijf betrad dit jaar de ERP-arena en presenteerde zich onlangs op CorporatiePlein.

Marktverhoudingen stabiel

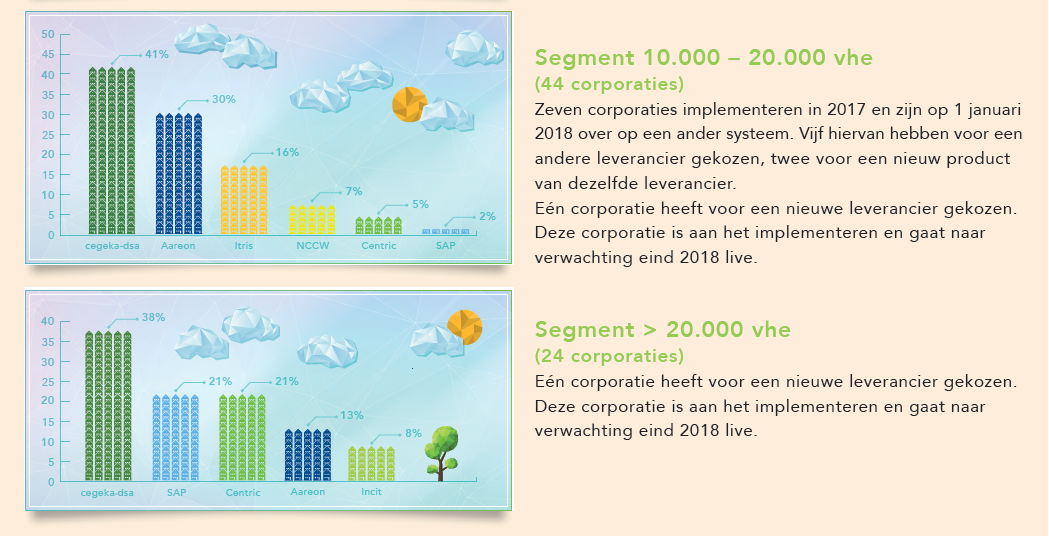

In totaal zijn er in 2017 – gemeten tot 1 januari 2018 – zesentwintig mutaties geweest, waarvan vijf als gevolg van fusies. Van de zesentwintig mutaties, zijn er elf bij hun leverancier gebleven en vijftien overgestapt naar een nieuwe leverancier.

Ondanks de mutaties verschuiven de marktverhoudingen in 2017 ten opzichte van 2018 slechts in beperkte mate. “De meeste ERP-leveranciers blijven qua aantal klanten gelijk of stijgen of dalen licht met plus of min twee klanten,” licht Annelies toe. “Er zijn twee uitzonderingen: NCCW ziet een grote afname van het aantal ERP-klanten, met name door de uitfasering van zeven First-klanten. Cegeka-dsa ziet een stijging van drie klanten. Een opvallende verschuiving, die echter nog niet heel zichtbaar zal zijn in 2018, is de keuze van drie SAP-corporaties voor een andere leverancier.”

Fusies

Een andere oorzaak voor ERP-mutaties zijn fusies van corporaties, zegt Annelies. “We zien fusies tussen een corporatie met meer dan 1.000 vhe en een kleinere corporatie. Deze kleinere corporatie maakt vrijwel altijd gebruik van NCCW BIS. Omdat de corporaties met minder dan 1.000 vhe niet in ons overzicht staan, zien we geen daling van het aantal klanten bij NCCW, maar wel een stijging van het aantal vhe voor de ERP-leverancier van de grotere corporatie. Bij fusies tussen corporaties die beiden groter zijn dan 1.000 vhe, zien we dat NCCW, Itris en cegeka-dsa inleveren ten gunste van Aareon.”

Kersen op de taart

Vorig jaar meldden we dat de strijd om de kersen op de taart in de ERP-markt vooral tussen Aareon en cegeka-dsa wordt beslecht. Grote corporaties, bijvoorbeeld huidige SAP-gebruikers, laten hun oog op beide Microsoft-partners vallen. Waar Aareon jaren geleden voor het AX-platform koos, deed cegeka-dsa dat voor Navision. Wat betekent de cloudstrategie van Microsoft volgens Annelies voor beide platformen? “De opvolger van AX2012 is de Enterprise editie van Dynamics 365. Bij de meeste corporaties draait Tobias AX op dit moment nog op AX2009. Dynamics 365 Enterprise is alleen als SaaS beschikbaar. Cegeka-dsa volgt met haar product Dynamics Empire de jaarlijkse release cyclus van Navison (NAV). De jaarlijkse cyclus van NAV wordt gecontinueerd en kan on-premise of in een datacenter worden ingezet. Daarnaast komt een daarvan afgeleide Business editie van Dynamics 365 beschikbaar als SaaS oplossing.”

SAP

SAP-dienstverlener INSynQ meldde zich begin 2017 op de corporatiemarkt. Op de vraag wat dit betekent voor de SAP-propositie in de corporatiesector, zegt Annelies: “We zien dat Ctac voor corporaties vanaf zo’n 8.000 vhe een nieuwe ERP-oplossing, genaamd Fit4Woco, aanbiedt. Met deze nieuwe oplossing willen zij graag de huidige SAP-corporaties bedienen ter vervanging van de huidige oplossingen (van Ctac, MyBrand en Aepex). INSynQ biedt oplossingen voor kleinere corporaties, maar overlapt deels het segment waar ook Ctac in opereert. Het blijft lastig om als nieuwe ERP-leverancier voet aan de grond te krijgen in corporatieland. We hebben dit in het verleden al gezien met Incit en recent met Axxioma, Wolf Huisvestingsgroep en Afas. Ook INSynQ zal hier naar verwachting last van hebben. Daarnaast kleeft aan SAP toch nog steeds het beeld dat het duur en ingewikkeld is. Ook de afname van het aantal corporaties dat SAP als ERP-platform heeft, zal geen goed doen.”

NCCW

Op de vraag of Annelies ook veranderingen waarneemt in de productstrategie van Property Management en (X)BIS van NCCW, antwoordt ze: “We hebben gezien dat Property Management niet de beoogde opvolger is geworden van First. Aan de (X)BIS kant zien we dat met de inlijving van ProImpact en de al langer bestaande CorporatieCloud er wel een volwaardige suite kan ontstaan.’’

Portalen en apps

Nu de ERP-taartpunten steeds meer in definitieve stukken lijken zijn gesneden, lonken ERP-leveranciers steeds nadrukkelijker naar aanpalende oplossingen, zoals portalen en apps. Annelies beaamt: “Toen de ERP-leveranciers met portalen en apps op de markt kwamen, liepen zij ver achter op de op dat vlak gespecialiseerde leveranciers. Het is toch iets anders om een product te ontwikkelen en te implementeren vanuit het perspectief van de huurder. Maar we zien wel dat ERP-leveranciers met een inhaalslag bezig zijn, al gaat deze erg langzaam. Voor kleine en vaak ook nog de middelgrote corporaties kan een geïntegreerde standaardoplossing van één leverancier vereenvoudiging van het applicatielandschap betekenen en gemak in het onderhouden van koppelvlakken en leveranciersmanagement.”

Bron: CorporatieGids Magazine

Zoals ieder jaar was het een voorrecht om CorporatiePlein te mogen organiseren. En de 2024-editie, de veertiende van het…

www.corporatieplein.nl

CorporatieGids Magazine - Juni 2025 Inhoud Gerrolt Ooijman (Wonion): Duurzaamheid als fundament van de organisatie Camiel Schuurmans (NabijWonen): Ouderwets…

Zoek en vind leveranciers en adviesbureaus die IT-diensten en oplossingen aanbieden aan woningcorporaties.